「フィンテックってなに?」

「フィンテックを導入すると、業務が効率化できるって本当?」

「フィンテックサービスはどんなものがあるの?」

こんな疑問を抱えていませんか?

時代の変化に追いつけず、新しい分野への理解が遅れてしまうケースは多いものです。日本のフィンテック市場は2023年に3兆円以上の規模に達し、2032年には11兆円以上になると予測されています。

この記事では、以下の内容をお伝えします。

- フィンテック(FinTech)の用語説明

- 日本のフィンテックサービス事例7選と企業例

- 世界のフィンテック企業

- フィンテック導入への課題

フィンテックを深く理解して、業務効率化やコスト削減を実現していきましょう。

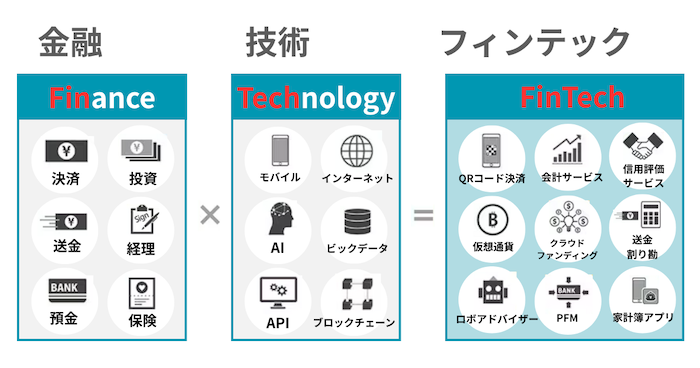

「フィンテック(FinTech)」は金融と技術を合わせた造語

フィンテック(FinTech)とは、「Finance(金融)」と「Technology(技術)」を組み合わせた言葉です。アメリカでは、2000年代前半からフィンテックという言葉が使われていました。

金融サービスにIT技術を取り入れることで、お金のやりとりが便利で簡単になります。身近なフィンテックの事例では、キャッシュレス決済や家計簿アプリ、クラウドファンディングなどがあります。

上場しているフィンテック企業は日本国内だけでなく世界中に多く存在し、年収も高い傾向です。

フィンテックの主なサービス6分野と企業例

フィンテックは、私たちの日常生活に広がっています。身近なフィンテックサービス事例を6分野と、日本のフィンテック企業例を紹介します。

- キャッシュレス決済|PayPay

- 仮想通貨(暗号資産)|Coincheck

- 資産運用・ロボアドバイザー|ウェルスナビ

- クラウド会計ソフト|freee会計

- クラウドファンディング|CAMPFIRE

- ソーシャルレンディング|Funds

キャッシュレス決済|PayPay

スマホだけで簡単に支払いができるキャッシュレス決済は、フィンテックサービスの代表例です。QRコードやバーコード決済があり、フィンテック企業としてPayPayや楽天ペイなどが挙げられます。2001年に開始した交通系ICカードのSuica、2004年に普及したおサイフケータイもキャッシュレス決済です。

現金を必要としないキャッシュレス決済は、幅広い世代の人に利用され、今後も拡大していくでしょう。

仮想通貨(暗号資産)|Coincheck

ビットコインなどの仮想通貨(暗号資産)は、世界中で使えるデジタルなお金です。ブロックチェーン技術により改ざんされにくいため、日本では投資商品として注目されています。支払い方法の一つとして、仮想通貨を利用している国もあります。

フィンテック企業の例では、Coincheck(コインチェック)やbitFlyer(ビットフライヤー)が有名です。

資産運用・ロボアドバイザー|ウェルスナビ

ロボアドバイザーは、AIが自分に合った資産プランを提案してくれるフィンテックサービスです。具体的な企業としてウェルスナビがあります。

ウェルスナビは、各銀行や証券会社では資産運用を自動化・最適化するサービスを提供しています。国内のロボアドバイザーの中で預かり資産が最も多く、2024年時点で1兆2,000億円を突破しました。

専門知識がなくても少額から手軽に始める資産運用として、ロボアドバイザーは人気があります。

クラウド会計ソフト|freee会計

クラウド会計ソフトは、請求書の管理や帳簿作成などの経理業務の負担を減らすフィンテックサービスです。

具体的なフィンテックサービス例として、freee会計やマネーフォワードクラウドがあります。銀行口座やクレジットカード、税務署とリアルタイムに情報共有できるため、個人事業主の確定申告や企業の決算業務に使われています。

クラウド会計ソフトやプランにより可能な経理業務は異なるため、目的に合わせた会計ソフトを選択しましょう。

クラウドファンディング|CAMPFIRE

クラウドファンディングは、個人がプロジェクトに少額から寄付ができる仕組みです。クラウドファンディングのフィンテック企業としては、国内最大のCAMPFIREが挙げられます。パナソニックやソニーなどの大手企業もクラウドファンディングを導入しています。

クラウドファンディングは、製品の共同開発や新たな販路開拓のきっかけとなることも多く、企業 間でオープンイノベーションを促進する仕組です。

ソーシャルレンディング|Funds

ソーシャルレンディングとは、「資金を借りたい企業」と「運用したい個人」をマッチングするサービスです。企業は銀行を仲介せずに、低コストで資金調達できます。投資家は、少額から企業への融資に参加でき、利息を得られるのが特徴です。

フィンテックサービスの例として、Funds(ファンズ)やCrowd Bank(クラウドバンク)があります。ソーシャルレンディングは個人の資産運用の一つとして注目を集めています。

世界のフィンテック企業例

欧米では個人の決済や資産管理がより便利になるフィンテックサービスが次々と登場しています。世界のフィンテック市場は2023年に2,947億米ドルに達し、2032年には1兆1,521億米ドルに達すると予測されています。今後も成長が期待される世界のフィンテック企業を見ていきましょう。厳選した以下3社を紹介します。

- PayPal(ペイパル)

- Stripe(ストライプ)

- Klarna(クラーナ)

PayPal (ペイパル)

PayPalは、1998年にアメリカで設立されたオンライン決済サービス企業です。導入すると、PayPal社が間に入って決済処理を行うため、企業側はお客様のクレジットカード情報や口座情報を預かる必要がありません。

安全で便利な決済システムとして、世界で3億人以上が利用しています。

Stripe(ストライプ)

Stripeは、2011年にアメリカで設立されたビジネス向けのオンライン決済サービス企業です。135以上の通貨と支払い方法に対応しており、グローバルに展開するビジネスのサポートとして注目されています。

GoogleやAmazonなどの大手からスタートアップに至るまで、100万を超える企業に導入されています。

Klarna(クラーナ)

Klarnaは、2005年にスウェーデンで設立されたフィンテック企業です。ヨーロッパで最大規模の銀行の一つであり、1億4,700万人に利用されています。後払い決済のKlarnaは、商品購入後に支払い時期と支払い方法を選べるのが魅力です。

上記で紹介したStripeでは、Klarnaを導入して柔軟な支払い方法を提供しています。フィンテック企業が別のフィンテックサービスを活用することで、利用者はさらに便利になるでしょう。

フィンテック導入の課題

フィンテックは簡単に使える便利なサービスです。しかしお金や個人情報を扱うため、安全性について理解しておく必要があります。フィンテックを使用する上で知っておきたい課題を3つ紹介します。

- セキュリティ対策への課題

- 法律面への課題

- 普及に向けた課題

セキュリティ対策への課題

フィンテックはオンライン上での取引が基本となるため、サイバー攻撃や不正アクセスによる情報漏洩の注意が必要です。

多くのフィンテックサービスでは二段階認証・生体認証などの強固なセキュリティ対策が導入されています。利用者自身も以下の対策をする必要があります。

- パスワードを使い回ししない

- 届いたメッセージのリンクからログインしない

- 公式サイトやアプリからログインする

万が一個人情報や資産データが漏洩すれば、金銭的な被害だけでなく、企業にとっては社会的信用の損失にもつながります。フィンテック企業が推奨するセキュリティ対策は必ず取り入れましょう。

法律面への課題

フィンテックは技術革新のスピードが速いため、法律や制度の整備が追いつかない場合があります。例えば新しい投資商品が登場した際、どの金融取引法にあたるかの判断は簡単ではありません。

金融庁を中心にガイドラインや法整備が勧められていますが、上記のようなグレーゾーンの選別には時間がかかります。信頼できる事業者を選んだり、金融庁の最新情報に目を通したりするなど、サービス利用者にも金融リテラシーが求められます。

普及に向けた課題

高齢者やITに不慣れな人にとって、フィンテックサービスの操作や理解が難しいと感じるケースは多くあります。聞き慣れないフィンテック企業のサービスを利用することに、抵抗を感じる人もいるでしょう。

フィンテック企業が利用者に対し、分かりやすい設計やサポートを充実させることが不可欠です。フィンテックサービス利用者も、少額から試してみるなど無理のないスタートが安心につながります。

信頼できるフィンテックサービスの選び方

フィンテックサービスは今後も広がり、どのサービスを選べばいいのか悩む企業も少なくありません。企業が安心してフィンテックサービスを導入できるためのポイントを紹介します。具体例には以下の3つです。

- 導入実績と提供企業の信頼性があるか

- 公的機関に登録されているか

- 導入後のサポート体制があるか

導入実績と提供企業の信頼性があるか

検討しているフィンテックサービスが、実際にどのような企業が導入したかを確認することが欠かせません。大手企業やメガバンクへの導入実績が豊富なサービスは、信頼性が高いと判断できます。

- サービスの利用者や導入企業数

- 口コミやレビュー

- システム稼働率が高い維持実績

自社と同規模・同業種の活用事例があるか注目しましょう。

公的機関に登録されているか

金融庁や財務局への届出済みのフィンテック企業かどうかも、信頼性を確認するうえで重要なポイントです。正式な認可を受けたサービスは法律面での信頼性が高いからです。

具体的には登録番号や業界団体へ加盟を記載しているか、公式サイトを見ます。第三者機関による監査の実施状況があるのか、コンプライアンス意識が高いサービスを選べば、トラブル回避もしやすくなるでしょう。

導入後のサポート体制があるか

導入時の初期設定支援だけでなく、導入後のサポートが整っているかは大切です。電話・メール・チャットなどの複数の問い合わせ手段があるのかを確認しましょう。

他にもマニュアルがあるのか、専任の担当者がつくのかなど、安心してサービスを利用できるのか、総合的に判断しましょう。

まとめ|フィンテック事例を知って、上手に活用しよう

フィンテックは私たちの生活で使われている身近な存在です。スマホ1つでお金の管理や支払い、投資ができるフィンテックサービスの影響で、暮らしはより便利で快適になっています。

一方でセキュリティ対策や法規制、普及に向けた課題は少なくありません。しかし注意点を理解して利用すれば多くのメリットを受けられます。

フィンテックは日本国内だけでなく、世界的に注目を集める分野です。変化の早い時代だからこそ、新しいツールに柔軟に対応し、金融リテラシーを高めることが重要です。信頼できるフィンテックサービスを選び、自分に合った形で賢く活用していきましょう。